ホーム

>

保険の豆知識

>

保険についてコラム

>

Column44.

女性特有のリスクに備える保険商品

がん保険の比較方法

女性が考えるべき医療保険のポイント

保険についてコラム一覧

保険コラム

▶死亡原因と医療費

▶掛け捨て型と積立型の違い

▶保険をまとめるか分散するか

▶契約日と保険年齢

▶指定代理請求制度

▶配当金

▶保険料を支払わないとどうなる?

▶契約の失効と復活

▶解約返戻金

▶契約者貸付

▶こんなときは手続きを

▶保険金・給付金請求手続きの流れ

▶保険金・給付金請求時の注意点

▶あなたに必要な保障額は?

▶貯蓄型の生命保険で貯蓄するときの注意点

▶男性が考えるべき医療保険のポイント

▶保険を利用した貯蓄方法

法人保険について

▶法人保険の見直しのメリット

▶法人の生命保険を活用した節税

女性向けの保険について

▶女性が考えるべき医療保険のポイント

▶女性向けの保険商品のメリット

▶女性向けの保険商品の比較ポイント

▶女性特有のリスクに備える保険商品

保険の見直しについて

▶ライフプランと保険

▶事前準備の流れ

▶保険料の支払い方

▶告知義務と診査方法

▶クーリング・オフ制度

▶保険の見直し注意点

生命保険について

▶生命保険ってどんな保険なの?

▶生命保険の構造を理解しよう

▶生命保険の決まり方

▶生命保険契約の名義

▶生命保険はどうして必要なの?

▶3種類の生命保険

社会保険について

▶社会保険の概要

▶死亡保障に関係する社会保険

終身保険について

▶終身保険の比較のポイント

▶女性の終身保険の活用方法

▶生命保険と終身保険の違い

がん保険について

▶がん保険と医療保険を併用した活用方法

▶掛け捨て型のがん保険の特徴とポイント

"

がん保険選びで見落としてはいけない7つの項目(もぶ太の部屋) (外部サイト)

"

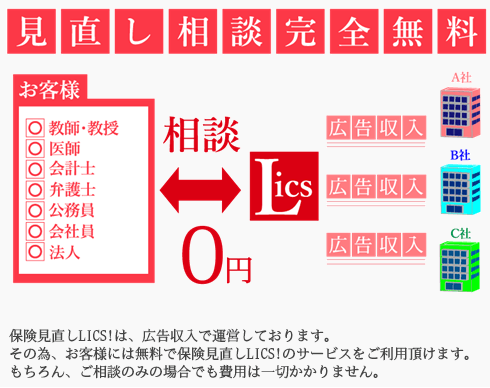

なぜ見直し相談は無料なんですか?

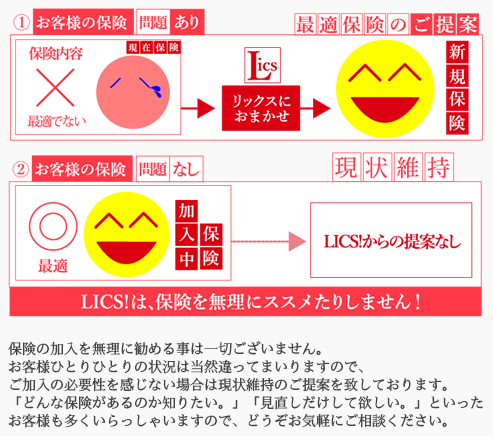

保険の見直しを無理にすすめられたりしませんか?

保険について知識が無くても大丈夫ですか?

保険見直し相談にかかる時間、回数はどれくらいですか?

なぜ見直し相談は無料なんですか?

簡単4ステップ!無料の保険見直し相談の流れ>

保険の見直しを無理にすすめられたりしませんか?

保険の見直しを無理に勧めない!ムダを省く最適診断とは>

保険について知識が無くても大丈夫ですか?

知識ゼロの方も安心。リックスの見直し相談が選ばれている理由>

保険見直し相談にかかる時間、回数はどれくらいですか?

リックスの見直し相談を利用したお客様からの声>