|

|

|

保険見直しを保険のプロが無料で相談

|

保険の見直し大辞典

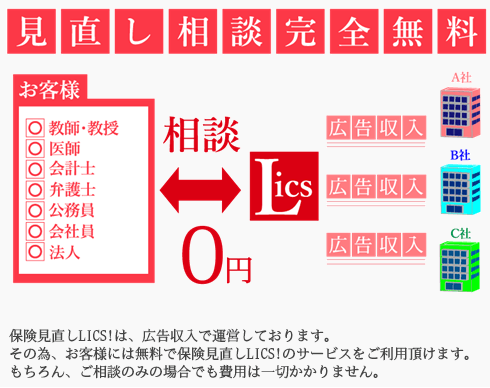

保険の見直しLICS!は現在の保険が 皆様に最適なものになっているか、 プロの目線から判断します |

実際に見直しをされたお客様に インタビューを行いました! 内容を掲載しています |

年齢やライフシーンに合わせた いろいろな保険見直しの ケースをまとめました。 |

皆様から寄せられた よくある質問や相談を まとめました |

保険の基礎知識から 意外と知らない豆知識まで 様々なトピックをまとめました |

|

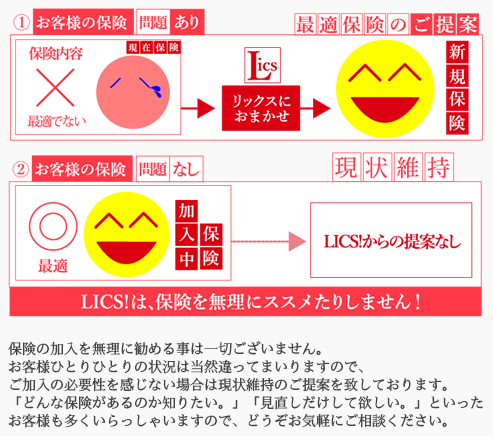

初めて保険に入られる方にも、 見直しの相談をしたい方にも、 選ばれる理由があります |

LICS!の保険相談は 初めての方にも安心な シンプルなフローになっています |

保険の種類

生命保険

生命保険は、人間の生命や傷病にかかわる損失を保障することを目的とする保険です。

様々なリスクのある現代社会における暮らしの中で万が一の時の備えて加入されることが多い保険のため、定期的な保険の見直しが行われる保険のひとつです。 古くは1400年代のイタリアで誕生したもので、日本では1868年に福沢諭吉が紹介したところから開始された保険です。 今では身近な存在になっている保険ですが、1881年の明治生命が開業した当時は世間の理解を得るまでに時間がかかりました。 当初の生命保険には定期保険・養老保険が存在していました。 |

医療保険

日本の医療保険は「国民皆保険」として、ほぼ全員加入するよう定められている、身近な保険です。

病院や診療所の受診により発生した医療費について、その一部または全部を国や保険会社などが給付する仕組みの保険です。 第一次世界大戦後の1922年から徐々に始まり、1961年に「国民皆保険」が達成されました。 終身保険の保険料の払い込み終了したときに、切り替えが検討されるのが医療保険です。 その他、検討される保険として年金保険や介護保険もあります。 医療保険の制度は各国で異なっており、マスティク島のように島民全員に医療保険が提供されている場所もあります。 |

がん保険

生命保険、医療保険、障害保険と並ぶの保険が、特定疾病保険の代表であるがん保険です。

癌(がん)と診断された場合や、癌(がん)により治療を受けた場合に、保障として給付金が支払われる医療保険です。 「日本人の2人に1人ががんになり、3人に1人ががんで死亡する」といわれるくらい日本人と癌(がん)は密接な関係にあります。 日本では国民健康保険などの公的医療保険でがんの治療を行うことが出来るため、民間の保険は補填として扱われるています。 しかし、アメリカでは「民間医療に入っていない=標準的な癌(がん)治療を受ける事が出来ない」という制度の違いがあります。 |

年金保険

民間の年金保険は、年金制度として公的年金の上乗せとして利用されることが多い保険です。

公的年金保険に対して民間年金保険は、「個人年金保険」と呼ばれています。 民間金融機関によって運営される民間年金保険は、保険料の拠出が前提となっており、保険料の運用リスクが公的年金よりも高い保険です。公的年金より運用リスクが高いため、保険の定期的な見直しを希望する方も多いのが年金保険です。 受け取る額が変わらない定額年金保険や、投資信託の制度を取り入れた変額年金保険などがあります。 |

生命保険の見直しの際の注意点

死亡保険と終身保険

死亡保険は遺された家族のために用意される保険です。その保障期間は5年から10年です。 それに対して、終身保険も死亡時に保障される保険ですが、保証期間は死亡まで続きます。 そのため、就職中は死亡保険を定期的に用意すればよいですが、定年退職後は終身保険への切り替えを行うことが一般的です。

保険保障の受取人を見直す

保険の受取人は主に肉親を指定することが多いです。 例えば結婚前に加入すると両親を指定することが多いですが、結婚後には配偶者や子供を指定することが多いです。 受取人を配偶者に設定する事で、税額控除などの制度を利用することも出来ます。 まずは現在の生命保険の受取人が誰になっているのか、見直し前に確認しましょう。

保険を見直す前に考える事

いつ、いくら、どのような保障が必要?

保険を見直す大きな目的として、「今の自分に適した保険に見直す」ということがあります。 年月の経過によって、自分が置かれている状況は変化します。 当時加入した保険では、保障内容が合わなくなってくることも多いです。 今の自分にどのような保障が必要なのか、考える必要があります。

過不足する保障を考える

現在加入している保険を見直すと、保障が足りていない部分や、保障が過剰になっている部分が見えてきます。 過剰な保障は保険料の高騰に繋がります。逆に、不足した保障は万が一の時に困ることになります。 新しく保険に加入する前に現在の保険の見直しをすることが重要です。

保険見直し相談の前に知っておくべきこと

現在の保険の見直し方が分からない時には?

現在の保険を見直すことのメリットは先ほど書いた通りですが、保険の知識がないと正確に保障のことを考えるのは難しいです。 そのため、保険のプロに相談することで正確に現在の保険を見直すことが出来ます。

見直しの相談は誰にすればいい?

現在、加入している保険会社の担当者に保険見直しの相談をするのもよいですが、それでは見直した後に安い保険への乗り換えをすることが難しいです。 現在は多くの保険会社が多くの商品を販売しています。 そのため、多くの保険の中から見直した後に自分にピッタリの保険を選ぶためには多くの保険商品を扱えるファイナンシャルプランナー(FP)に相談することが好ましいです。

保険見直しのタイミング

自分の状況が変わったら保険を見直そう

保険を見直すタイミングは、自分の生活状況が変わるタイミングがオススメです。 例えば結婚したとき、家族が増えた時、子供が独立した時、などです。 状況が変われば必要な保障は変わります。保険の見直しは随時行いましょう。

保険を毎回見直すのは面倒?

生活状況はいつ変化するか分かりません。保険見直しの相談から1年以内に改めて生活状況が変わることもあります。 保険の見直し相談は何度でも無料で行えますが、何度も見直しの時間を作るのも大変です。 そのため、見直しをする際には少し先のことまで見据えて行うべきです。

結婚を機に見直し

夫婦の為の保険見直しをする

結婚前はそれぞれ保険に加入しているでしょうが、結婚をした際には夫婦の為の保険に見直しをすることが良いです。 夫婦になることで専業主婦になる人もいるでしょうし、家を購入することも考えられます。 それぞれに必要な保障が異なりますので、保険の見直し相談をすることがオススメです。

団体信用生命保険と併用する

マイホームを購入すると団体信用生命保険という保険が付随していることが多いです。 そのため、ローンのために確保している生命保険の保障額は減らすことが出来ます。 マイホーム購入のタイミングも保険見直しのタイミングになりえます。

年齢の変化に応じて見直し

子供の独立で見直す

子供が独立すると、保障の目的が変わります。これまでは子供を含めた家族が安心して暮らせる保障を用意していましたが、これからは夫婦の為の保障があれば十分となります。 そのため、子供のために用意しておいた保障の見直しをすることで保険料を安くすることが出来ます。

定年退職を機に見直し

定年退職を迎えると、高額な死亡保障は必要なくなります。 しかし、高齢になると死亡のリスクも高まります。そのため、一切の保障をなくしてしまうのもいけません。 定年退職後は終身保険に切り替える事が多いです。葬儀費用や相続対策などをする必要があります。

見直し相談の後に得られるもの

保険見直しで保険料が安くなる

保険の見直しを行うと、同様の保障がある保険でもより安い商品や、過剰に払いすぎていた保険料のカットをすることが出来ます。 そのため、お金の節約、貯金に繋がります。

万が一の時に備えて万全の準備をする

保険の見直しの結果、保障が不足している場合には万が一の時に家族が困ることになります。 十分な保障があれば、安心して過ごすことが出来ます。